미국주식

S&P500 vs 나스닥100 (2026) — 수익률 차이가 더 벌어질 수밖에 없는 이유

TL;DR — 30초 요약

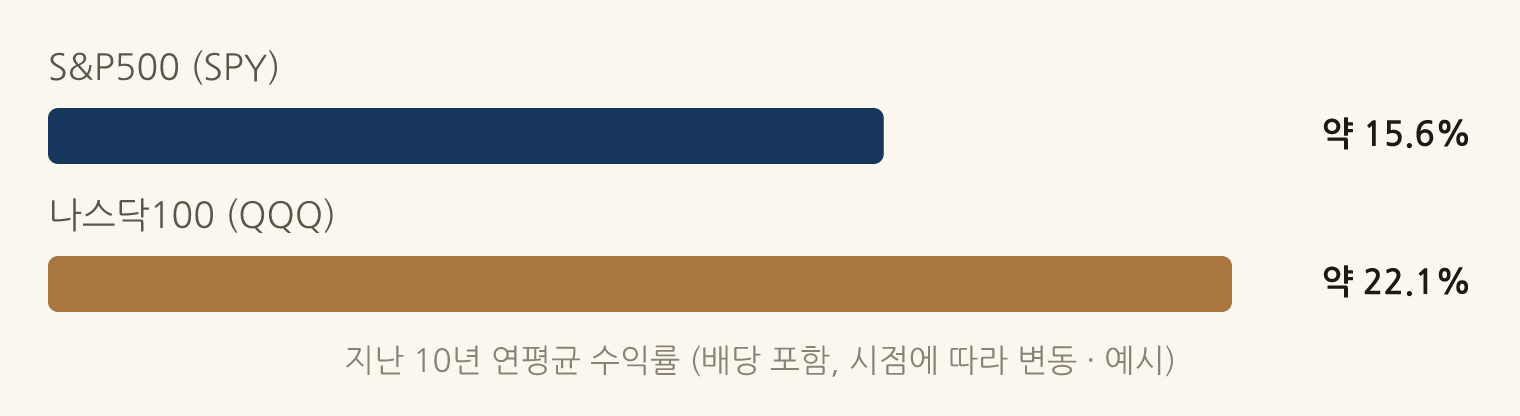

- 격차는 사실이다: 지난 10년 연평균 수익률은 나스닥100(QQQ) 약 22% vs S&P500(SPY) 약 15.6% — 연 6%포인트 이상 차이.

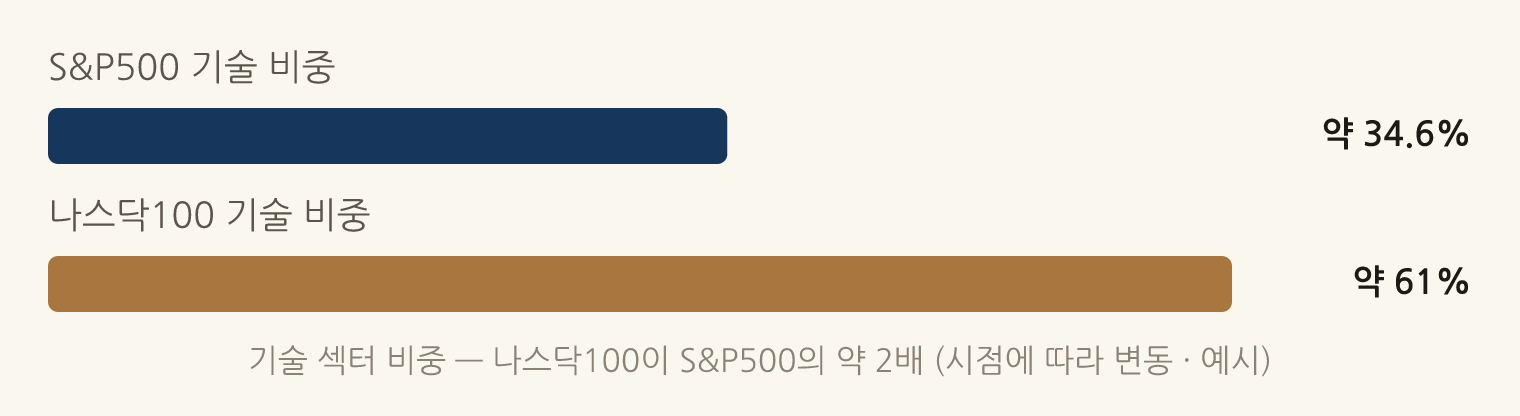

- 우연이 아니라 설계다: 나스닥100은 금융주 제외 + 기술 비중 60%대, S&P500은 11개 전 섹터 분산(기술 약 35%). 기술이 시장을 끌면 나스닥100이 구조적으로 더 가파르다.

- 복리로 더 벌어진다: 연 6%포인트 차이는 10년이면 자산 규모를 거의 2배 가까이 벌려놓는다.

- 단, 양날의 검: 같은 구조 때문에 하락장에서는 더 깊게 빠진다. 2022년·2000년이 그 증거.

- 현실적 결론: S&P500 코어 + 나스닥100 위성, 그리고 세금·비용을 먼저 따져라.

본 글은 2026년 6월 기준 일반 정보이며, 특정 종목 매수를 권유하지 않습니다. 인용한 수익률·비중은 시점에 따라 변동하는 추정·예시이고, 과거 수익률은 미래 수익을 보장하지 않습니다.

나스닥100과 S&P500은 정확히 무엇이 다른가?

한 줄 답: 둘은 “담는 종목의 범위와 규칙”이 근본적으로 다른 지수입니다. 이름이 비슷해 보여도 설계 철학이 다릅니다.

- S&P500: 미국을 대표하는 대형주 약 500개. 11개 전 섹터(기술·금융·헬스케어·에너지·산업재 등)에 폭넓게 분산됩니다. “미국 시장 전체”에 가까운 벤치마크입니다.

- 나스닥100: 나스닥에 상장된 비금융 대형주 100개. 결정적으로 금융주를 아예 제외하고, 기술·통신·임의소비재(아마존·테슬라 등) 같은 성장 섹터에 집중됩니다.

이 “금융 제외 + 100개로 압축”이라는 두 가지 규칙이 모든 차이의 출발점입니다. S&P500이 미국 경제의 평균을 담는다면, 나스닥100은 성장 엔진만 골라 담은 농축액에 가깝습니다.

지난 10년, 수익률은 실제로 얼마나 벌어졌나?

한 줄 답: 나스닥100이 S&P500을 연평균 약 6.5%포인트 앞섰습니다. 작아 보이는 숫자지만 누적되면 차이는 압도적입니다.

데이터로 보면 QQQ(나스닥100)의 지난 10년 연평균 수익률은 약 22.1%, SPY(S&P500)는 약 15.6%였습니다.(StockAnalysis) 같은 기간 단순 비교지만, 두 지수의 성격 차이를 압축해 보여줍니다.

| 항목 | S&P500 (SPY) | 나스닥100 (QQQ) |

|---|---|---|

| 추종 지수 | S&P500 (약 500개) | 나스닥100 (100개) |

| 기술 섹터 비중 | 약 34.6% | 약 61% |

| 금융주 포함 | O | X (제외) |

| 지난 10년 연평균 | 약 15.6% | 약 22.1% |

| 배당수익률 | 약 1.0% | 약 0.4% |

| 변동성 | 낮음 | 높음 |

| 대표 ETF 보수 | VOO 0.03% | QQQ 0.20% / QQQM 0.15% |

(수치는 2025~2026년 시점 추정·공시 기준이며 변동합니다.)

여기서 눈여겨볼 건 배당수익률이 낮다는 점입니다. 나스닥100은 번 돈을 배당으로 나눠주기보다 재투자해 성장을 노리는 기업이 많아, 수익의 대부분이 주가로 돌아옵니다. 배당 중심 투자자라면 SCHD 같은 배당성장 ETF와는 완전히 결이 다른 상품임을 알아야 합니다.

왜 격차가 “더 벌어질 수밖에” 없는가 — 구조적 이유 3가지

여기가 이 글의 핵심입니다. 단순히 “기술주가 잘나가서”가 아니라, 지수 설계 자체가 격차를 만들도록 되어 있다는 게 제 관점입니다. 세 가지 메커니즘으로 나눠봅니다.

1) 기술 섹터 집중도 자체가 다르다

나스닥100은 기술 섹터 평균 비중이 약 61%에 달하고, 2025년 한 해 지수 전체 수익의 88%를 기술 섹터가 만들어냈습니다.(Invesco) 반면 S&P500의 기술 비중은 약 34.6%입니다.(FinancialContent)

즉 같은 “엔비디아·애플·마이크로소프트가 10% 올랐다”는 뉴스가 나와도, 그 영향이 나스닥100에는 거의 두 배로 반영됩니다. 기술이 시장을 주도하는 국면이 이어지는 한, 더 많이 담은 쪽이 더 많이 오르는 건 산수의 문제입니다.

2) “금융 제외 + 비금융 성장주” 규칙

S&P500에는 은행·보험 같은 전통 금융주가 들어갑니다. 이들은 경기 사이클에 묶여 성장 속도가 완만한 경우가 많습니다. 나스닥100은 이 섹터를 구조적으로 배제하기 때문에, 평균적으로 더 빠르게 성장하는 기업들만 남습니다. 지수가 “느린 말”을 처음부터 빼고 출발하는 셈입니다.

3) 복리가 격차를 증폭한다

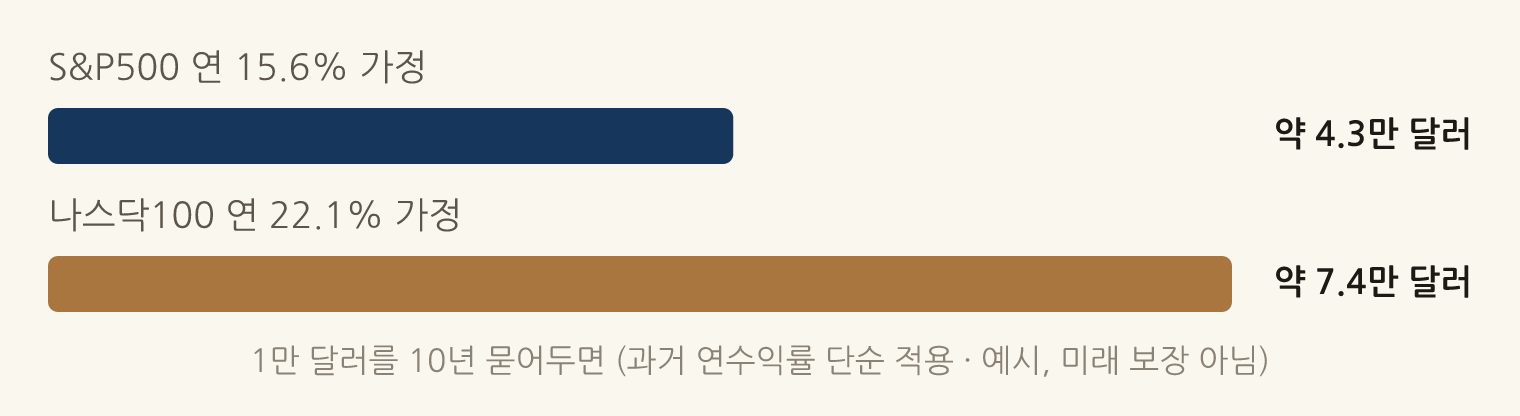

연 6%포인트 차이는 1년만 보면 작습니다. 하지만 복리는 시간이 흐를수록 격차를 기하급수적으로 벌립니다.

1만 달러를 과거 연수익률대로 10년 묻어둔다고 단순 가정하면, S&P500은 약 4.3만 달러, 나스닥100은 약 7.4만 달러가 됩니다. 같은 종잣돈인데 결과는 3만 달러 이상 벌어집니다. 이게 “차이가 더 벌어질 수밖에 없다”는 말의 수학적 정체입니다 — 격차는 더하기가 아니라 곱하기로 누적됩니다.

다만 분명히 짚습니다. 이 계산은 과거 평균이 그대로 이어진다는 비현실적 가정입니다. 실제로는 매년 수익률이 출렁이고, 아래에서 볼 하락장이 복리를 거꾸로 갉아먹습니다.

그런데 격차가 거꾸로 벌어질 때는 언제인가?

한 줄 답: 나스닥100을 위로 끌어올린 바로 그 구조(기술 집중)가, 하락장에서는 더 깊은 손실로 돌아옵니다. 이건 버그가 아니라 사양입니다.

- 2000년 닷컴버블: 기술주가 무너지자 나스닥100은 고점 대비 약 80% 폭락했고, 회복까지 십수 년이 걸렸습니다. 같은 기간 분산된 S&P500의 낙폭은 훨씬 얕았습니다.

- 2022년 금리인상기: 연준이 금리를 빠르게 올리자 성장주가 직격탄을 맞았습니다. 나스닥100은 그해 약 -33%로, S&P500(약 -18%)보다 훨씬 깊게 빠졌습니다.

높은 기대수익은 공짜가 아닙니다. 변동성과 최대낙폭(MDD)이라는 청구서가 같이 옵니다. 적립식으로 오래 묻어둘 수 있고 -3040% 구간을 버틸 자신이 있다면 나스닥100의 변동성은 감내 가능한 비용일 수 있습니다. 하지만 35년 안에 쓸 돈이거나 하락장에서 손절할 성격이라면, 통계상 높은 평균수익률은 그림의 떡이 됩니다.

여기에 잘 안 보이는 위험이 하나 더 있습니다. 집중도 리스크입니다. 나스닥100 상위 10개 종목이 지수의 약 52%를 차지합니다. S&P500조차 상위 10개가 40%를 넘어 “분산 지수”라는 말이 무색해지고 있습니다.(Invesco) 소수 빅테크의 운명에 두 지수 모두 점점 더 묶이고 있고, 그 묶임의 강도가 나스닥100이 훨씬 셉니다.

그래서 서학개미는 무엇을 사야 하나?

한 줄 답: “둘 중 하나”가 아니라 “비중을 어떻게 섞느냐”의 문제로 바꿔야 합니다. 제가 권하는 사고 틀은 코어-위성입니다.

- 코어(중심) = S&P500: 변동성이 낮고 분산된 S&P500을 자산의 중심에 둡니다. VOO·IVV·SPY 비교에서 봤듯 장기 적립이면 보수가 낮은 VOO/IVV가 기본값입니다.

- 위성(보조) = 나스닥100: 더 높은 성장을 노리는 일부 비중을 나스닥100에 배분합니다. 장기 적립이라면 QQQ보다 저보수인 QQQM이 비용 면에서 유리합니다.

- 비중은 위험 감내도로 결정: 공격적이면 위성을 늘리고, 보수적이면 코어를 키웁니다. 구체적인 코어-위성 배분 예시를 참고하세요.

그리고 수익률보다 먼저 따져야 할 두 변수가 있습니다.

- 비용: 나스닥100 ETF(0.15~0.20%)는 S&P500 ETF(0.03%)보다 보수가 높습니다. 같은 기간 수익률이 비슷하다면 이 차이만큼 손해입니다. 격차를 노리고 나스닥100을 담더라도 보수는 항상 의식해야 합니다.

- 세금: 미국 직투(양도세 22%, 연 250만원 공제)와 국내상장 ETF·절세계좌(연금·ISA)는 과세 방식이 완전히 다릅니다. 차익이 클수록, 다른 금융소득이 많을수록 세금이 수익률 격차를 뒤집을 수 있습니다.

원화로 보면 격차가 달라질까?

한 줄 답: 환율은 두 지수 간 격차를 거의 바꾸지 않습니다. 둘 다 달러 자산이라 같은 환율을 공유하기 때문입니다.

서학개미가 자주 궁금해하는 점이 “환율 때문에 격차가 더 커지거나 줄지 않나?”입니다. 결론부터 말하면, S&P500이든 나스닥100이든 둘 다 달러로 거래되는 미국 자산이라 원/달러 환율의 영향을 똑같이 받습니다. 환율이 오르면 둘 다 원화 수익이 같은 비율로 커지고, 내리면 같은 비율로 줄어듭니다. 따라서 환율은 두 지수의 상대적 격차에는 거의 중립적입니다.

다만 환율은 둘 다의 원화 변동성을 키웁니다. 특히 나스닥100은 그 자체로 변동성이 큰데, 여기에 환율 변동까지 겹치면 원화 기준 등락이 더 거칠게 느껴집니다. 그래서 나스닥100 비중이 큰 투자자일수록 원화 실수익률(주가 × 환율)과 환율우대·분할 환전을 더 신경 써야 합니다. 격차의 방향은 환율과 무관해도, 체감 변동성은 환율이 증폭한다는 점을 기억하세요.

S&P500 vs 나스닥100 — 흔한 오해

- “나스닥100 = 나스닥 종합지수” → 다릅니다. 종합지수는 수천 개, 나스닥100은 금융 제외 상위 100개입니다.

- “나스닥100이 항상 이긴다” → 강세장 한정입니다. 2000·2022년처럼 더 깊게 빠진 적도 많습니다.

- “S&P500은 안전, 나스닥100은 위험” → S&P500도 상위 10종목이 40%를 넘어 빅테크 쏠림이 큽니다. 정도의 차이일 뿐 둘 다 집중돼 있습니다.

- “하나만 골라야 한다” → 대부분은 코어-위성으로 함께 담아 격차와 위험을 동시에 관리합니다.

- “수익률이 높으니 보수는 무시해도 된다” → 아닙니다. 보수는 수익률과 무관하게 매년 빠지는 확정 비용이라, 장기·고액일수록 누적 부담이 커집니다. 같은 노출이면 저보수형(QQQM)이 유리합니다.

매수 전 체크리스트

- 이 돈은 최소 7~10년 묻어둘 수 있는 돈인가? (나스닥100은 단기 자금에 부적합)

- -30~40% 하락을 손절 없이 버틸 수 있는가?

- 코어(S&P500)와 위성(나스닥100)의 목표 비중을 정했는가?

- 장기 적립이라면 저보수형(VOO / QQQM)을 골랐는가?

- 직투 vs 국내상장 ETF의 세금 차이를 계산해봤는가?

- 환전 시 환율우대를 받고 분할 매수하는가?

- 상위 10종목 집중도(빅테크 쏠림)를 인지하고 있는가?

- 환율은 격차에 중립이지만 원화 변동성을 키운다는 점을 아는가?

- 보수 차이(0.03% vs 0.15~0.20%)를 세후·장기로 따져봤는가?

마무리 — 격차의 본질은 “베팅의 강도”

나스닥100과 S&P500의 수익률 격차는 두 지수의 우열이 아니라 베팅의 강도 차이입니다. 나스닥100은 “미국의 성장 엔진”에 더 강하게 베팅하고, 그 베팅이 맞을 때 더 크게 이기고 틀릴 때 더 크게 집니다. 지난 10년은 베팅이 맞았던 시기였고, 그래서 격차가 벌어졌습니다.

“앞으로도 벌어질까?”의 진짜 답은 “기술이 계속 시장을 주도하는가” 에 달려 있습니다. 그 미래를 확신할 수 없기에, 둘 중 하나에 올인하는 대신 비중으로 조절하는 코어-위성이 합리적인 절충입니다. 격차에 올라타되, 그 격차가 역방향으로 작동하는 날을 위해 분산을 남겨두세요.

참고 출처

- StockAnalysis — QQQ vs SPY 비교

- Invesco — Nasdaq 100 Index Commentary (2025)

- Nasdaq — 2025 Nasdaq-100 Reconstitution & Performance

- etf.com — QQQ vs QQQM

면책고지: 본 글은 참고용 일반 정보이며 투자 자문이나 종목 추천이 아닙니다. 모든 수익률·비중·세금 수치는 작성 시점 기준 추정·예시이며 실제와 다를 수 있습니다. 과거 수익률은 미래 수익을 보장하지 않으며, 실제 투자 결정과 세금 신고는 반드시 본인 책임하에 전문가와 확인하시기 바랍니다.