미국주식

지금 주식 팔아도 될까? (2026) — 익절 후 후회 없는 매도 기준 5가지

TL;DR — 30초 요약

- 사는 것보다 파는 게 어렵다: 매수는 희망으로 하지만, 매도는 욕심·공포·후회가 뒤엉킨 결정이다.

- 후회의 정체는 ‘처분 효과’: 사람은 오른 종목은 너무 빨리 팔고, 빠진 종목은 너무 오래 쥔다. 그 결과 판 승자가 쥔 패자보다 더 오른다.

- 매도 기준 5가지: ① 논리가 깨졌나 ② 비중이 넘쳤나 ③ 돈이 필요한가 ④ 더 나은 대안이 있나 ⑤ 세금을 고려했나. ‘많이 올라서/불안해서’는 기준이 아니다.

- 후회를 줄이는 도구: 분할 매도(트림)·트레일링 스톱으로 ‘정답 맞히기’가 아니라 ‘후회 줄이기’ 구조를 만든다.

본 글은 2026년 6월 기준 일반 정보이며 투자 자문이 아닙니다. 특정 종목의 매수·매도를 권유하지 않으며, 모든 투자 판단과 책임은 본인에게 있습니다. 세율·공제는 변동될 수 있으니 신고 전 국세청 또는 전문가에게 확인하세요.

왜 매수보다 매도가 어려울까?

한 줄 답: 매수는 ‘미래의 희망’에 거는 결정이지만, 매도는 ‘이미 생긴 손익’을 마주하는 결정이기 때문입니다.

주식을 살 때는 오를 거라는 기대 하나로 충분합니다. 하지만 팔 때는 다릅니다. 오른 종목을 팔자니 “더 오르면 어쩌지”라는 욕심이, 빠진 종목을 팔자니 “손실을 확정하는 게 싫다”는 공포가 발목을 잡습니다. 그래서 많은 투자자가 매수 계획은 세워도 매도 계획은 세우지 않습니다. 그 결과 매도는 늘 즉흥적이고, 즉흥적인 결정은 후회로 이어집니다.

“지금 팔아도 될까?”라는 질문이 어려운 진짜 이유가 여기 있습니다. 이 질문에는 두 가지 후회가 숨어 있습니다 — 팔고 나서 더 오를 때의 후회, 그리고 안 팔았다가 다시 빠질 때의 후회. 둘 다 피하려 하면 결정을 못 합니다. 그래서 필요한 건 미래를 맞히는 능력이 아니라, 후회를 구조적으로 줄이는 매도 규칙입니다.

왜 우리는 매도에서 후회할까 — 처분 효과

한 줄 답: 사람은 오른 종목을 너무 빨리 팔고, 빠진 종목을 너무 오래 쥡니다. 이걸 ‘처분 효과(disposition effect)‘라고 부릅니다.

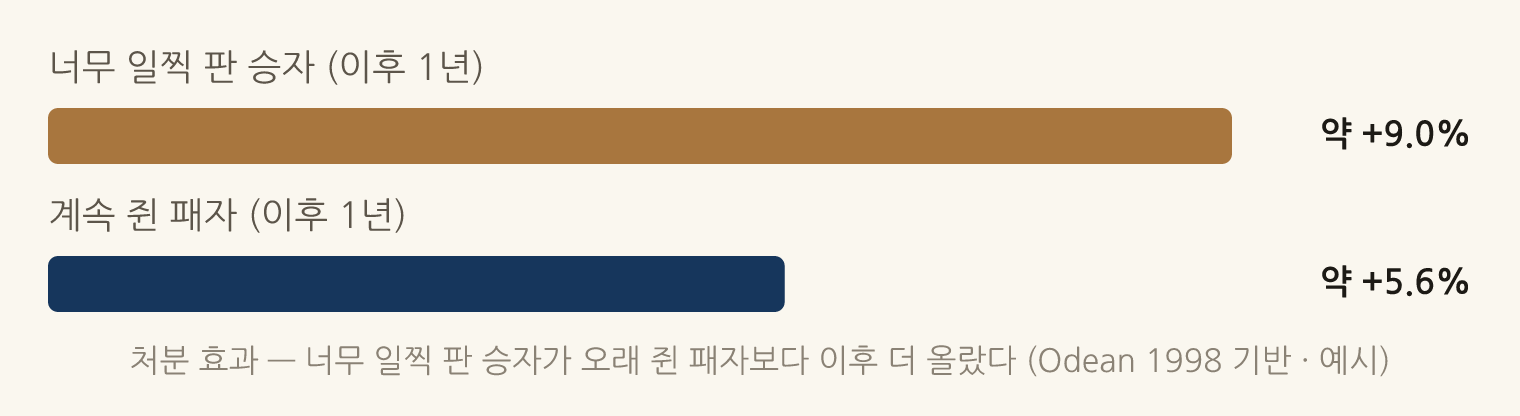

1985년 행동재무학자 셰프린과 스탯먼이 명명한 처분 효과는, 투자자가 이익은 서둘러 실현하고 손실은 미루는 경향을 말합니다.(Wikipedia) 원인은 ‘손실 회피’ 심리입니다. 이익을 확정할 때의 기쁨보다 손실을 확정할 때의 고통이 훨씬 크게 느껴지기 때문에, 우리는 손실을 인정하지 않으려고 패자를 끌어안습니다.

문제는 이 본능이 돈을 깎아먹는다는 점입니다. 1998년 테런스 오딘의 연구에 따르면, 투자자가 처분 효과 때문에 서둘러 판 승자 종목은 그 후로도 계속 더 올랐고, 끌어안은 패자 종목은 계속 부진했습니다. 평균적으로 너무 빨리 판 승자가 오래 쥔 패자보다 이후 1년간 약 3.4%포인트 더 높은 수익을 냈습니다.(Evidence Investor)

다시 말해, 우리의 매도 본능은 정확히 거꾸로 작동합니다. 팔아야 할 패자는 쥐고, 쥐어야 할 승자는 팝니다. “익절은 항상 옳다”는 말이 위험한 이유가 여기 있습니다 — 논리가 살아 있는 승자를 단지 “많이 올랐으니까” 파는 것은, 통계적으로 손해 보는 결정일 수 있습니다.

후회 없는 매도 기준 5가지

한 줄 답: ‘얼마나 올랐나/빠졌나’가 아니라, ‘왜 사는가’가 여전히 유효한가로 판단해야 합니다.

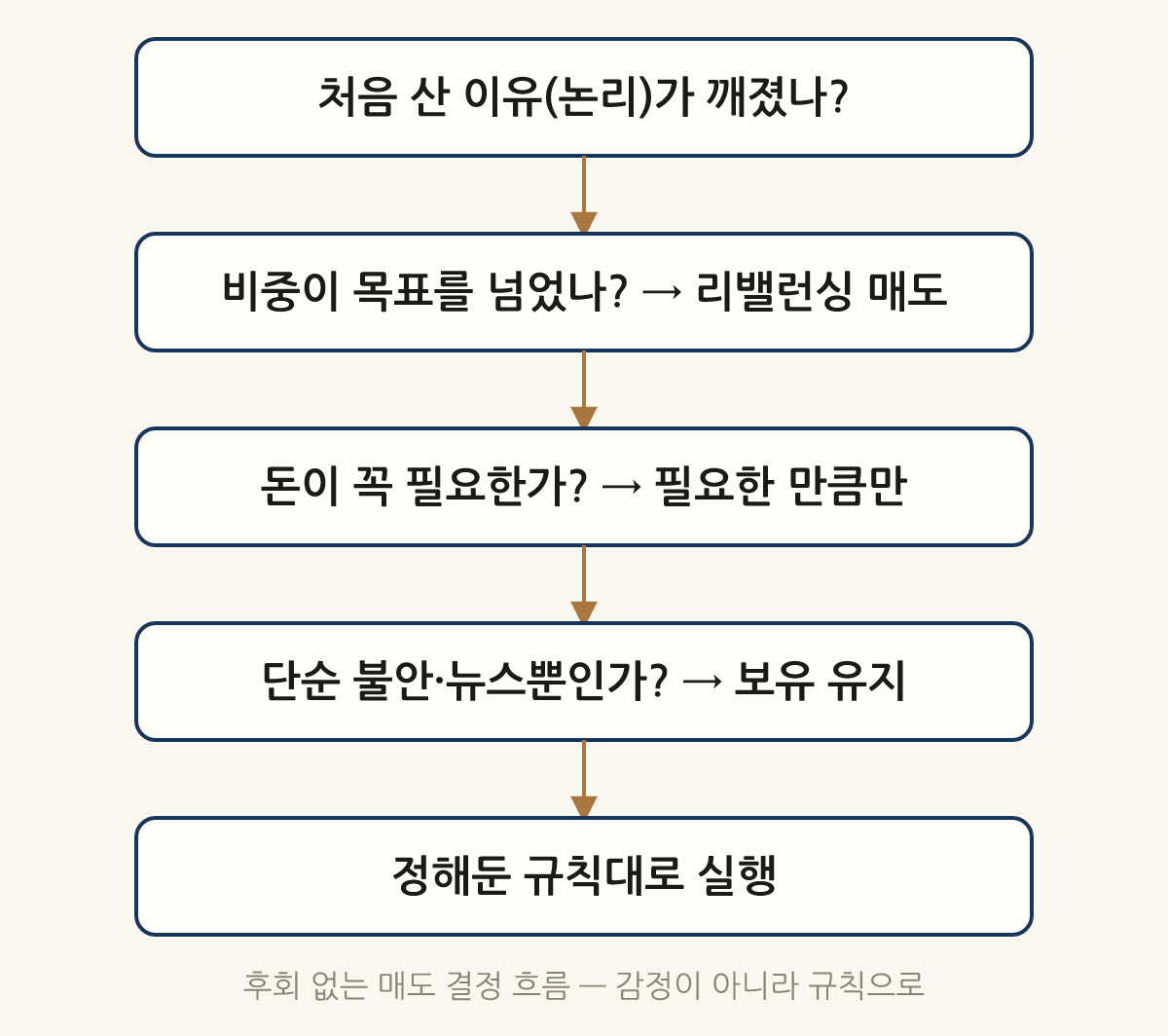

매도를 가격이 아니라 이유로 결정하면 후회가 크게 줄어듭니다. 아래 흐름으로 자문해 보세요.

1) 처음 산 이유(투자 논리)가 깨졌는가

가장 강력한 매도 신호입니다. 모든 매수에는 이유가 있어야 합니다 — “이 회사는 OO 때문에 성장할 것이다”, “이 ETF로 미국 시장 전체에 장기 투자한다” 같은 투자 논리(thesis)입니다.(Motley Fool) 그 논리가 깨졌다면 — 사업 모델이 무너졌거나, 애초의 전제가 틀렸다면 — 가격이 오르든 빠지든 파는 것이 맞습니다. 반대로 논리가 그대로인데 가격만 빠진 것이라면, 그건 매도가 아니라 오히려 매수 기회일 수 있습니다.

2) 비중이 목표를 크게 벗어났는가 (리밸런싱)

한 종목·자산이 너무 많이 올라 포트폴리오의 비중을 압도하면, 그 자체가 위험입니다. 이때는 종목을 미워해서가 아니라 위험을 관리하기 위해 일부를 덜어냅니다. 목표 비중에서 ±5~10%포인트 이상 벗어나면 조정하는 식의 규칙이 흔합니다. 이것이 코어-위성 포트폴리오의 리밸런싱과 같은 원리입니다.

3) 그 돈이 실제로 필요한가

투자의 목적은 결국 돈을 쓰는 것입니다. 주택 자금·학자금·은퇴 생활비처럼 실제 현금 수요가 생겼다면 파는 것이 당연합니다. 다만 이때도 “필요한 만큼만” 파는 것이 원칙입니다.

4) 더 나은 대안이 명확한가

지금 가진 종목보다 확실히 더 나은 기회가 있다면, 자본을 옮기는 것도 매도의 이유가 됩니다.(Analytics Insight) 단, “옆 종목이 더 올라서”라는 단순 비교는 함정입니다. 펀더멘털·밸류에이션 측면에서 분명한 우위가 있어야 합니다.

5) 세금을 고려했는가

같은 익절이라도 언제 파느냐에 따라 세금이 달라집니다. 미국주식은 연 250만원까지 비과세이므로, 익절 시점을 나누거나 손실 종목과 합치면 세금을 줄일 수 있습니다(아래에서 자세히).

이 다섯 가지 중 하나라도 ‘YES’면 매도를 검토하고, 모두 ‘NO’인데 그냥 불안하거나 많이 올랐을 뿐이라면 보유를 유지하는 것이 기본값입니다.

익절 방법 4가지 — 상황에 맞게

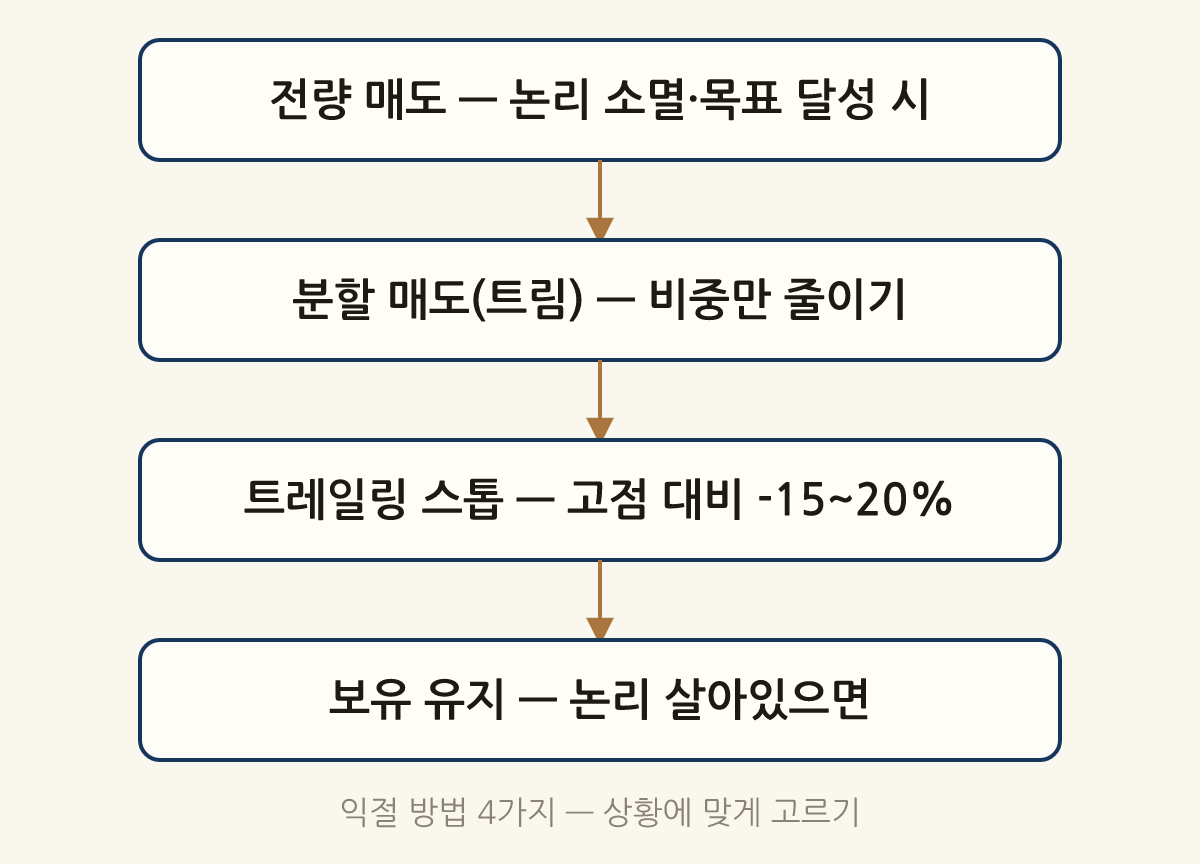

한 줄 답: ‘전부 아니면 전무’가 아닙니다. 상황에 따라 파는 방식을 고르면 후회가 줄어듭니다.

- 전량 매도: 투자 논리가 완전히 깨졌거나, 목표를 달성했고 더 들고 갈 이유가 없을 때.

- 분할 매도(트림): 비중만 줄이고 싶을 때. 일부를 팔아 수익을 확정하고 나머지는 보유 → 더 올라도, 더 빠져도 후회가 절반입니다. “지금 팔아도 될까?”가 망설여질 때 가장 현실적인 답입니다.

- 트레일링 스톱: 고점 대비 정해둔 비율(예: −15~20%)이 빠지면 매도하는 규칙입니다. 상승 중에는 계속 따라 올라가다가, 고점에서 그만큼 빠지면 자동으로 익절합니다.(Schwab) 감정 개입을 막아주지만, 비율이 너무 좁으면 일시적 흔들림에도 팔려나가니 종목 변동성에 맞춰 설정해야 합니다.

- 보유 유지: 투자 논리가 살아 있고 비중도 적정하면, 아무것도 하지 않는 것이 최선의 매도 전략일 때가 많습니다.

특히 서학개미가 기억할 점은, 장기 우상향을 믿고 S&P500·나스닥100 같은 지수 ETF에 적립 투자한다면 ‘매도’의 기본값은 리밸런싱과 실제 현금 필요라는 것입니다. 지수 투자에서 단기 등락을 보고 파는 것은 대개 처분 효과에 굴복하는 결정입니다.

매도 타이밍과 세금 — 250만원을 잊지 말 것

한 줄 답: 익절은 ‘세후 수익’으로 따져야 합니다. 같은 차익이라도 실현 방식에 따라 세금이 크게 달라집니다.

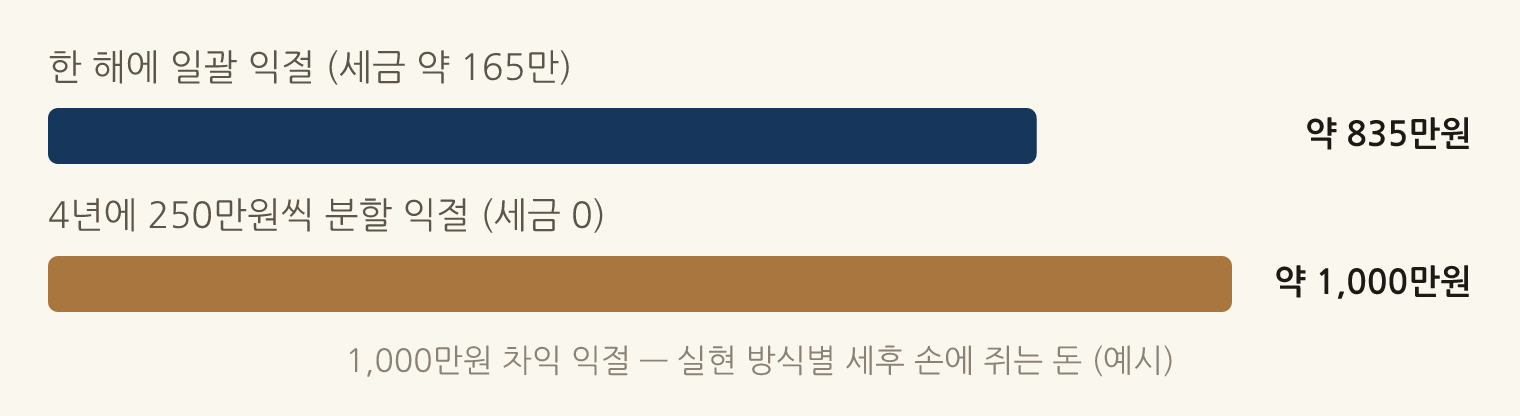

미국주식 매매차익은 연간 합산해 250만원을 공제한 뒤 22%(양도소득세)가 부과됩니다. 이 공제는 매년 새로 생기고 이월되지 않으므로, 익절 시점을 조절하는 것만으로 세금을 줄일 수 있습니다.

- 분할 실현: 1,000만원 차익을 한 해에 몰아 팔면 약 165만원의 세금이 나오지만, 4년에 250만원씩 나눠 실현하면 매년 공제 범위 안이라 세금이 0이 될 수 있습니다. → 250만원 분할매도 전략

- 손익통산: 익절로 세금이 나올 것 같으면, 같은 해에 손실 종목을 함께 정리해 순이익을 낮출 수 있습니다. → 연말 손익통산

- 결제일(T+1) 주의: 연말에 팔 때는 결제가 다음 해로 넘어가지 않도록 며칠 여유를 둬야 그해 절세에 반영됩니다.

즉 “지금 팔아도 될까?”는 가격·논리뿐 아니라 세금 달력까지 함께 보는 질문입니다. 자세한 계산은 미국주식 양도소득세 신고 방법을 참고하세요.

매수할 때 매도 계획을 함께 세워라

한 줄 답: 후회 없는 매도의 90%는 살 때 정해집니다. 매수 버튼을 누르기 전에 “언제 팔지”를 미리 적어두세요.

전문가들이 공통으로 권하는 원칙은 진입 전에 출구를 정해두는 것입니다.(fifthperson) 매수 시점에 다음 네 가지를 메모해 두면, 막상 가격이 출렁일 때 감정이 아니라 기록을 따라 결정할 수 있습니다.

- 투자 논리: 이 종목을 사는 이유 한 문장. (이게 깨지면 매도)

- 목표·기대 수익 범위: 어느 정도를 기대하는가.

- 위험 한도: 어디까지 빠지면 인정하고 정리할 것인가(예: 트레일링 −20%).

- 보유 기간·점검 시점: 언제 다시 들여다볼 것인가.

이렇게 적어두면 “지금 팔아도 될까?”라는 질문이 올 때마다 처음의 나와 대화할 수 있습니다. 가격이 급등락하면 누구나 마음이 흔들리지만, 매수 당시에 적어둔 기준은 흔들리지 않습니다. 매도가 어려운 이유는 정보가 부족해서가 아니라 기준이 없어서인 경우가 대부분입니다. 그 기준을 가장 차분한 순간, 즉 살 때 만들어 두는 것이 핵심입니다.

투자 일지에 매수 이유와 매도 기준을 한 줄씩 남기는 습관만으로도, 처분 효과에 휘둘리는 즉흥 매매를 크게 줄일 수 있습니다. 거창한 양식은 필요 없습니다. 종목명 옆에 “왜 샀는가”와 “언제 팔 것인가” 두 줄이면 충분하며, 시간이 지나 그 기록을 다시 읽는 것만으로도 매도 결정의 질이 달라집니다.

매도 전 자가 점검 체크리스트

- 처음 산 투자 논리가 여전히 유효한가? (깨졌으면 매도, 살아있으면 보유)

- 단지 많이 올라서/불안해서 팔려는 것은 아닌가? (그렇다면 보유가 기본값)

- 비중이 목표를 크게 벗어나 위험이 커졌는가? (리밸런싱 검토)

- 이 돈이 실제로 곧 필요한 돈인가?

- 분할 매도로 후회를 줄일 수 있는가? (전부 팔 필요는 없다)

- 연 250만원 공제·손익통산을 고려했는가?

- 연말이면 결제일(T+1)이 그해 안에 들어오는가?

흔한 매도 실수 5가지

- “많이 올랐으니 익절” — 논리가 살아 있는 승자를 단지 올랐다는 이유로 팔면, 처분 효과의 함정에 빠집니다.

- “본전만 오면 판다” — 손실 종목을 본전까지 끌어안는 것은 가장 비싼 실수입니다. 기준은 본전이 아니라 논리입니다.

- 뉴스·공포에 즉흥 매도 — 단기 변동성은 매도 신호가 아닙니다. 규칙이 없으면 바닥에서 팔게 됩니다.

- 세금 무시 — 12월에 무심코 몰아 팔아 양도세 폭탄을 맞거나, 손익통산 기회를 놓칩니다.

- ‘전부 아니면 전무’ — 분할 매도라는 중간 선택지를 잊고, 0% 아니면 100%로만 결정해 후회를 키웁니다. 절반만 팔아도 절반은 익절, 절반은 보유라는 점을 기억하세요.

마무리 — 매도는 ‘예측’이 아니라 ‘규칙’이다

“지금 팔아도 될까?”의 진짜 답은 “미래를 맞히려 하지 말고, 후회를 줄이는 규칙을 따르라”입니다. 고점을 정확히 맞히는 사람은 없습니다. 대신 ① 매수할 때 매도 기준을 함께 정해두고, ② 가격이 아니라 논리·비중·현금 필요로 판단하며, ③ 분할 매도로 ‘정답 강박’에서 벗어나고, ④ 세금까지 계산하면, 어떤 결과가 나와도 후회가 작은 결정이 됩니다.

매수는 용기로, 매도는 규칙으로 하세요. 처분 효과라는 본능을 이기는 길은 의지가 아니라 미리 정해둔 시스템에 있습니다. 오늘 당장 보유 종목 옆에 매수 이유와 매도 기준을 한 줄씩 적어보는 것부터 시작하면 됩니다.

참고 출처

- Wikipedia — Disposition effect (Shefrin & Statman 1985)

- The Evidence-Based Investor — The disposition effect (Odean 1998, 약 3.4%p)

- The Motley Fool — When to Sell Stocks

- Charles Schwab — Trailing Stop Orders

면책고지: 본 글은 참고용 일반 정보이며 투자 자문이 아닙니다. 인용한 연구·수치는 이해를 돕기 위한 것으로 개별 종목·시점의 성과를 보장하지 않으며, 과거 결과가 미래를 보장하지 않습니다. 세율·공제 기준은 2026년 6월 기준이며, 실제 매매·세금 결정은 본인 책임하에 전문가와 확인하시기 바랍니다.